반응형

미국 고용지표의 예측치 vs 측정치 차이와 경기지표 간 상관성

(1) 미국 고용지표, 왜 자꾸 틀릴까?

(2) 경기침체 전조? 고용 통계가 흔들릴 때와 경기지표들의 움직임

(3) 과대계상 논란: 90만 개 일자리와 과거의 데자뷰

(4) 고용 통계지표로 경기 침체를 미리 알 수 있을까?

매달 첫 번째 금요일, 미국 노동통계국(Bureau of Labor Statistics, BLS)이 발표하는 비농업 고용지표(Nonfarm Payrolls, NFP) 는 금융시장을 크게 움직입니다.

그러나 투자자와 언론이 주목하는 “예측치 vs 실제치”는 번번이 빗나가곤 합니다. 왜 이런 일이 반복될까요? 이 글에서는 고용지표 발표 구조, 수정 과정, 그리고 반복되는 예측 실패의 구조적 원인을 살펴봅니다.

1. NFP 개념과 발표 구조(출처)

- 조사 대상: BLS는 약 12만 개 사업체와 정부기관을 대상으로 설문을 실시합니다.

- 발표 구조:

- 예비치(Advance/Preliminary): 매월 첫 금요일에 발표되지만 응답률은 50~70% 수준에 불과합니다.

- 수정치(Revisions): 다음 달과 그다음 달에 응답이 추가 반영되면서 수정됩니다.

- 벤치마크 조정(Benchmark revision): 매년 3월, 실제 행정자료(고용보험 데이터 등)를 반영해 대규모 정정이 이루어집니다.

즉, 우리가 매달 보는 숫자는 “가장 불완전한” 초기치일 가능성이 큽니다.

2. 예측치와 실제치 간 차이가 컸던 시기와 그 때의 경기 흐름

- 경기 전환기에 예측 오차 확대: 고용지표의 예측과 실제 발표치 간 차이가 크게 벌어진 시기는 주로 경기전환기(침체 직 전 또는 회복 초반)와 일치합니다. 예컨대 2008년 금융위기 전후에는 월별 고용지표가 예상보다 급격히 악화되어 예측 과 실제의 괴리가 커졌습니다 . 실제로 2008년 9월 고용은 최초 발표치 -159천 명 감소에서 최종적으로 -401천 명 감소로 대폭 하향 수정되었는데, 이는 당시 경제가 빠르게 악화되는 국면임을 반영한 것입니다 . 마찬가지로 2011년 하반기에도 일시적인 대규모 파업과 경기 둔화로 예측 대비 100천 명 이상 수정된 사례가 있었는데, 이는 경기 둔화 국면에서 발생한 이례적 사례였습니다 . (출처)

- 코로나19 팬데믹 시기의 기록적 괴리: 2020년 코로나 충격은 사상 최악의 고용쇼크를 불러와 예측치 대비 실제치 괴리 가 전례 없이 컸습니다. 2020년 4월에는 2천만 명이 넘는 일자리 증발을 누구나 예상했지만, 2020년 5월 고용은 예측 이 -750만 명이었던 데 반해 실제로는 +250만 명이 증가하며 무려 1,000만 명 이상의 어마어마한 “서프라이즈”를 기 록했습니다 . 이는 경제 재개가 예측보다 일찍 시작되었고 정부의 급여보호프로그램(PPP) 등 정책 효과로 예상보다 빠른 고용 반등이 일어났기 때문으로 분석됩니다 . 이러한 역대 최대 규모의 예측 오차는 불확실성이 극도로 높았던 팬데믹 국면을 잘 보여줍니다. (출처)

- 경기 회복기와 기타 사례: 경기침체 직후 회복 초반에도 예측과 실제의 괴리가 종종 커졌습니다. 예를 들어 2003년 말 ~2004년 초 경기 반등 시기에는 초기 고용 감소로 보고되었던 달이 훗날 알고 보니 고용 증가로 정정되는 등 큰 반전이 있었습니다 (2003년 9월 초기 -93천 명 → 최종 +35천 명) . 이는 경기가 바닥을 치고 돌아설 때 전통적 예측 모델이 변곡점을 포착하지 못한 사례입니다. 2021년 말에도 초기 발표된 고용 증가가 예상을 한참 밑도는 “실망” 수치였다가 나중에 대폭 상향 수정된 일이 있었습니다. 2021년 11월 처음엔 +210천 명으로 발표되었으나 이후 +647천 명까지 수 정되어 예측치를 훌쩍 넘어섰는데 , 이는 팬데믹 이후 계절조정과 응답률 저하로 초기 집계 오차가 컸던 영향입니다. 이처럼 예상 대비 큰 빗나감이 발생한 시기들은 대체로 경기 사이클의 극단적인 국면(급속 악화나 급속 호전)과 맞물려 있습니다 (출처)

3. 왜 예측이 빗나갈까?

(1) 낮은 응답률

기업 응답률이 절반 남짓이라, 나머지는 통계 모델로 보정됩니다. 경기 변곡기에는 이 모델이 실제 상황을 따라가지 못합니다.

(2) 기업의 출생·사망 모델(Birth-Death Model)

BLS는 신규 기업의 등장과 폐업을 추정해 반영하는데, 경기 급변 시 이 모델이 현실과 어긋나는 경우가 많습니다. 예컨대 2008년 금융위기 당시 많은 기업이 급속히 문을 닫았지만, 통계는 이를 제때 반영하지 못했습니다.

(3) 계절 조정(Seasonal Adjustment)

휴일·날씨·파업 등 계절적 요인을 제거하기 위한 조정이 오히려 초기 발표치의 불안정성을 키우기도 합니다.

(4) 경기 전환기의 한계

경기가 꺾이거나 반등하는 시점에 예측이 가장 크게 틀립니다. 전통적인 예측모형이 “변곡점”을 포착하지 못하기 때문입니다.

4. 대표적 사례

- 2008년 금융위기:

2008년 9월, 초기 발표는 -15.9만 명 감소였지만 최종적으로 -40.1만 명으로 수정되었습니다. - 코로나19 팬데믹(2020):

2020년 5월, 예측은 -750만 명이었으나 실제는 +250만 명으로 무려 1,000만 명 차이가 났습니다. - 2023~2024년 과대계상 논란:

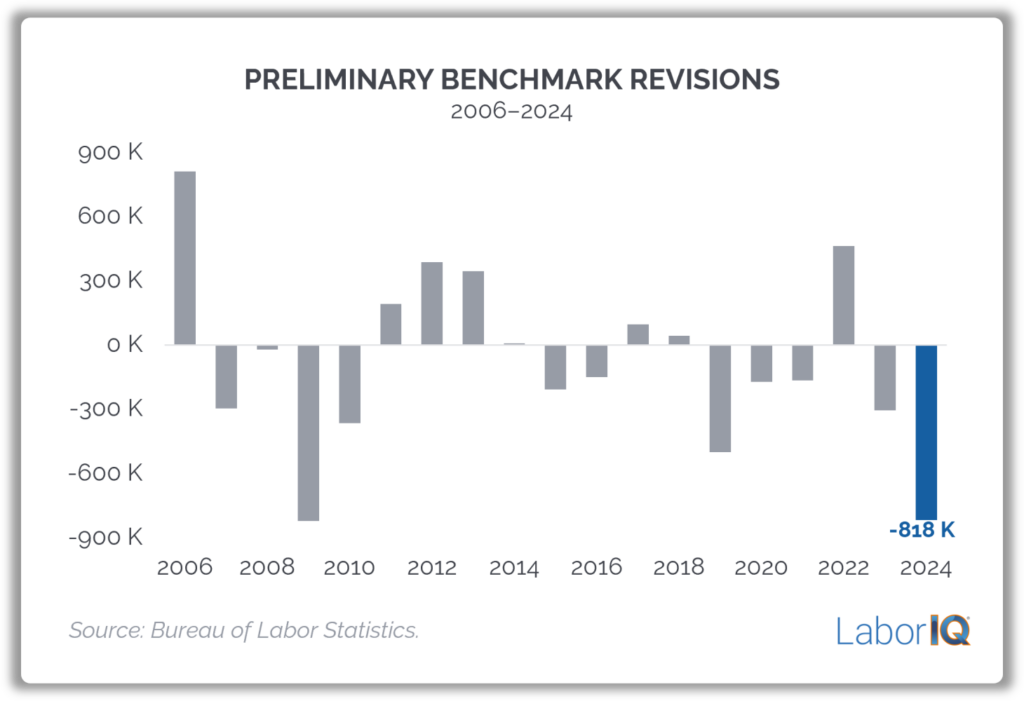

1년간 누적 고용 증가치가 약 90만 개 하향 수정되며, 초기치가 체계적으로 과대 계상된 것이 드러났습니다.

- 2024~2025년 과대계상 논란

5. 문제의식: 단순한 “예측 실패”가 아니다

반복되는 오차는 단순히 애널리스트들의 무능이 아니라,

- 통계 집계 구조의 한계 (낮은 응답률, 추정 모델 의존)

- 경기 사이클과 통계 시차 (특히 전환기)

- 이례적 충격 (팬데믹, 금융위기)

이 모두가 얽힌 구조적 현상입니다. 따라서 초기 발표치만 보고 “고용시장이 강하다/약하다”를 단정하기보다는, 수정 추세와 다른 지표(GDP, PMI, 소비자신뢰지수 등)와의 맥락을 함께 봐야 합니다(출처)

무엇을 기억해야 할까?

- NFP는 강력한 시장 변수이지만, 초기 발표는 불완전하다.

- 경기 전환기일수록 예측은 틀리기 쉽고, 이후 수정이 크게 따라온다.

- 투자자와 연구자는 “수정 전후 흐름”과 “타 지표와의 맥락”을 함께 읽어야 한다.

반응형

'Blog > MoneyMatters' 카테고리의 다른 글

| 💰 “현금이 줄어든다”는 사실을 알면서도, 손이 안 움직이는 이유 (0) | 2025.09.22 |

|---|---|

| (4) 고용 통계지표로 경기 침체를 미리 알 수 있을까? (1) | 2025.09.10 |

| (3) 과대계상 논란: 90만 개 일자리와 과거의 데자뷰 (0) | 2025.09.10 |

| (2) 경기침체 전조? 고용 통계가 흔들릴 때와 경기지표들의 움직임 (0) | 2025.09.10 |

| 화폐 가치가 흔들릴 때, 어떤 자산이 유리할까? (4) | 2025.08.27 |